A partir de 1º de julho, o trabalhador que quiser transferir seu salário automaticamente para uma conta não bancária (conhecida como conta de pagamento) terá poucas opções disponíveis, por enquanto. De mais de 100 instituições que oferecem este tipo de conta, apenas sete são reguladas pelo Banco Central e, por isso, ficarão autorizadas a fazer a transação.

A portabilidade do salário é o direito de transferir no mesmo dia, de forma automática e gratuita, a remuneração paga pelo empregador para uma conta diferente daquela usada para depositar o salário.

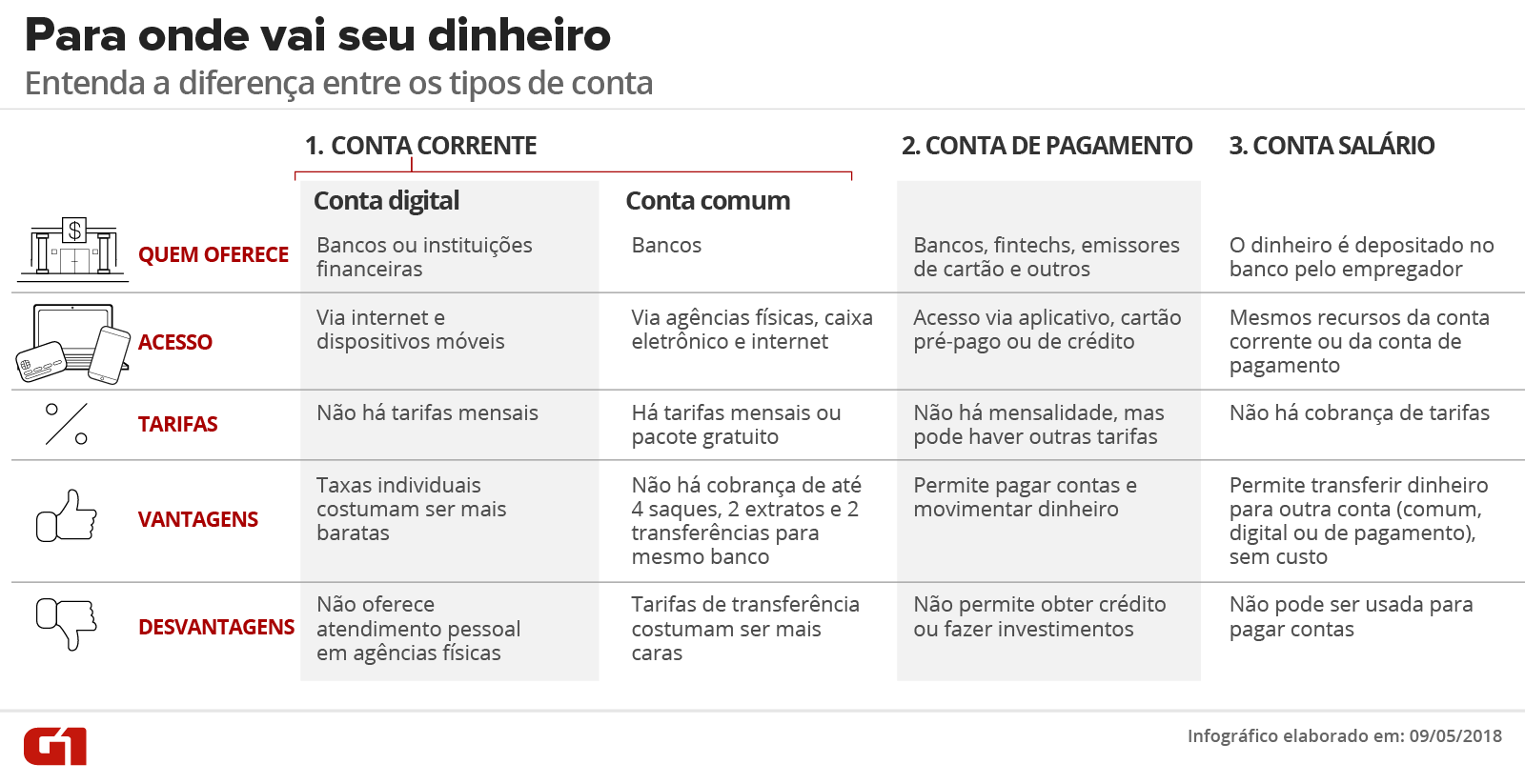

Pela regra anterior, a conta salário só podia ser transferida de banco para banco. A novidade é que o BC decidiu que será possível levar este dinheiro, sem custo, também para as contas de pagamento, operadas por instituições não financeiras, como fintechs e emissoras de cartões de crédito.

Neste caso, as contas de pagamento são uma opção para quem não tem conta corrente. Isso porque, mesmo fora dos bancos, elas permitem movimentar o dinheiro, pagar contas e fazer compras com cartões. Mas há limitações, como obter crédito e fazer investimentos (entenda abaixo a diferença entre os tipos de conta).

Contas de pagamento são seguras?

Hoje, existem 112 instituições de pagamentos (chamadas de IP) que não são reguladas pelo Banco Central, as chamadas de "não autorizadas". Sem um banco parceiro por trás, elas não podem fazer a portabilidade dos recursos da conta salário. Na outra ponta, apenas sete estão reguladas pelo BC e poderão receber os salários, entre elas a Nu Pagamentos (Nubank) e a Brasil Pré Pagos.

Para entrar neste grupo, elas precisam movimentar mais de R$ 500 milhões por ano, e assim têm permissão para oferecer serviços como as transferências para outros bancos (TED). Por outro lado, elas estão sujeitas a obrigações até mais rígidas que as seguidas pelos bancos.

Para manter em segurança o dinheiro dos clientes, o BC exige que as instituições de pagamento depositem 100% dos recursos em um dos dois destinos:

- Nas contas do próprio órgão;

- Em títulos públicos do Tesouro Nacional.

“Estas instituições não podem aplicar os recursos dos seus ‘correntistas’ para uso próprio”, explica a advogada Vanessa Fialdini, do Fialdini Advogados, especializada em contas de pagamento.

Depósito compulsório

Já o dinheiro depositado nos bancos segue regras diferentes, o chamado compulsório. Hoje, a alíquota desse recolhimento no BC foi reduzida em 25% nos bancos privados para depósitos à vista.

“As regras para proteger os recursos do cliente são muito mais seguras em instituições de pagamento que nas instituições financeiras (bancos), que podem tomar risco com este dinheiro”, considera o CEO da fintech Quanto, Ricardo Taveira. “É como se as IP fossem bancos com 100% de compulsório”, diz.

Vanessa, da Fialdini Advogados, lembra que o caso das empresas de pagamento não reguladas, a maioria, é diferente, já que não precisam depositar 100% dos recursos no BC ou em títulos públicos. Essas empresas não poderão receber a portabilidade de contas salários, mas podem receber outros recursos de clientes.

"Isso enfraquece ou elimina a garantia de que os recursos nelas estarão totalmente seguros”, considera.

Para o especialista em tecnologia e inovação financeira Marcio Kogut, essa regulamentação é importante e positiva, porque mostra que o BC apoia a inovação com segurança, ao mesmo tempo em que está disposto a incentivar a concorrência bancária. "Se não tivesse um controle, cairia em descrédito”, diz.

Incertezas após o caso Neon

A suspensão do banco Neon, que atingiu indiretamente os serviços prestados pela fintech Neon Pagamentos, colocou em dúvida a segurança dos recursos depositados nas contas destas instituições.

Embora o BC tenha apontado que apenas as contas do banco Neon tinham irregularidades, os serviços da Neon Pagamentos foram interrompidos porque a fintech dependia da parceria com o banco para funcionar e movimentar recursos. Para retomar as operações, ela precisou procurar outro intermediário, o banco Votorantim.

No caso de uma instituição de pagamento autorizada pelo BC e não ligada a bancos, este risco não existiria, e o dinheiro dos clientes estaria protegido pela regra de 100% do 'compulsório', que substitui a garantia oferecida pelo Fundo Garantidor de Crédito (FGC) no caso dos bancos, explica Ricardo, da Quanto. Entenda como funciona o FGC

Segundo ele, a fila de empresas aguardando autorização para se enquadrar nesta regulação é grande. “A ideia é que isso se expanda".

Ele lembra que, em dezembro, o BC aprovou uma resolução para avaliar os pedidos de novas IPs num prazo de 12 meses. A partir do começo do ano que vem, todos os arranjos e instituições precisam depositar os recursos ou no BC ou em títulos públicos, observa Ricardo.

Com a autorização de mais instituições de pagamentos pelo BC, surgem mais opções de serviços que vão evitar acordos operacionais como o feito entre o banco Neon e a Neon Pagamentos, na visão do executivo da Quanto.

O especialista em tecnologia Márcio Kogut pondera que, se as exigências do BC forem muito burocráticas, pouco ágeis e muito onerosas, muitas fintechs e instituições podem não conseguir se adaptar.

Transferência do salário para cartões

A resolução do BC que valerá a partir de julho também vai possibilitar que as lojas de varejo que oferecem cartões de crédito recebam recursos da conta salário, desde que ofereçam um modelo híbrido com cartões pré-pagos, observa Vanessa, da Fialdini Advogados.

Mas, geralmente, os cartões de lojas de departamento são aceitos apenas em uma determinada rede de estabelecimentos (conhecidos como private label), e não estão autorizados pelo BC. "Nesse caso, como não contam com a autorização, também não são passíveis de portabilidade dos recursos de conta salário", explica a advogada.

Fonte: G1